Persoalan yang sering terjadi dalam tata kelola keuangan Badan Usaha Milik Desa (BUM Desa) adalah terkait pengelolaan yang tidak transparan, tidak akuntabel dan sulitnya penerapan sistem keuangan di masyarakat sehingga berdampak pada tata kelola lembaga yang tidak profesional sekaligus menurunnya kepercayaan publik. Maka inovasi Sistem Keungan BUM Desa (Siskeu Bumdes) dapat menjadi solusi yang tepat dalam mengatasi hal ini karena sitem didesain untuk memudahkan para pengelola Badan Usaha Milik Desa (BUM Desa) dalam pencatatan dan pelaporan keuangan BUM Desa beserta unit-unit usaha di bawahnya. Dengan sistem keuangan ini pengelolaan BUM Desa dapat dijalankan secara online real time sehingga lebih efektif, efisien sekaligus memiliki laporan keuangan yang tepat. Siskeu Bumdes juga dapat mengoptimalkan permberdayaan masyarakat karena terdapat fitur investasi di mana masyarakat dapat berpartisipasi menanamkan modalnya untuk mendapatkan bagi hasil yang sesuai.

Keywords: sistem keuangan, siskeu, bum desa

Permasalahan yang terjadi di hampir semua desa khususnya di Kabupaten Pati terkait BUM Desa adalah tata kelola keuangan yang belum transparan, pelaporan yang tidak sesuai standar akuntansi, teknis pelaporan tidak cepat dan praktis, dan praktek yang menunjukkan kinerja lembaga kurang profesional. Data Indonesian Corruption Watch (ICW) menunjukkan bahwa tren perilaku korupsi penggunaan dana desa dari tahun 2015-2021 cenderung naik. Jika pada 2015 ada 22 tersangka yang ditetapkan terkait korupsi dana desa, pada 2021 naik menjadi 245 tersangka dan kerugian negara mencapai 233 Miliar. Hal ini berdampak pada perkembangan usaha dan eksistensi kelembagaan BUM Desa yang tidak efektif dan kurang mendapat kepercayaan masyarakat. Kondisi demikian tentu menyebabkan minimnya partisipasi masyarakat dalam ikut serta menjadi bagian dari program usaha yang dijalankan BUM Desa. Di sisi lain, BUM Desa secara kelembagaan formal di tingkat desa memiliki tanggung jawab dalam memberdayakan dan meningkatkan kemandirian ekonomi masyarakat dengan tatakelola yang baik. Tidak adanya manajemen keuangan yang baik tentu berdampak pada kepercayan masyarakat terhadap BUM Desa. Masyarakat dan pemerintah desa cenderung curiga terhadap BUM Desa karena rentan penyelewengan dan penyalahgunaan dana. Salah satu kasus terbaru terjadi di desa Berjo Kecamatan Ngargoyoso, Kabupaten Karanganyar dimana ada dugaan penyimpangan dana milik BUM Desa yang melibatkan Kepala Desa Berjo dan berpotensi merugikan negara Rp 795 juta. Kemudian di Kabupaten Pati, perkembangan isu BUM Desa Bersama yang terjadi sejak tahun 2019 dimana terdapat 159 desa menginisiasi kegiatan usaha bersama dan berhasil mengumpulkan modal awal sebesar 5,1 M. Dengan tata kelola keuangan yang tidak transparan menunjukkan isu BUM Desma di Kabupaten Pati masih menjadi sorotan banyak pihak dan belum menunjukan titik terang yang pasti.

Dampak tata kelola keuangan BUM Desa yang tidak profesional juga akan memunculkan permasalahan serius yang lain seperti terjadinya analisa keuangan dan usaha yang salah. Tidak sedikit masyarakat beranggapan bahwa program BUM Desa sama halnya dengan proyek pembangunan desa seperti pengaspalan, pembangunan gorong-gorong, atau proyek fisik lainnya. Proyek pembangunan fisik sifatnya tidak berkelanjutan yakni sekali dikerjakan maka selesai. Pembangunan fisik juga tidak memerlukan penghitungan laba-rugi yang nantinya dialokasikan untuk PAD, pembagian dividen, dst. Sedangkan program BUM Desa bersifat kontinyu dari tahun ke tahun dengan target mengembangkan aset yang telah dialokasikan pemerintah desa kepada BUM Desa. Oleh karenanya, penerapan tata kelola keuangan berbasis akuntansi dan neraca harus dilakukan di BUM Desa agar dalam menganalisa usaha dan arus keuangan tidak mengalami kesalahan. Oleh karena itu, Tata kelola keuangan yang baik menjadi kunci utama dalam menjalankan sebuah usaha di BUM Desa.

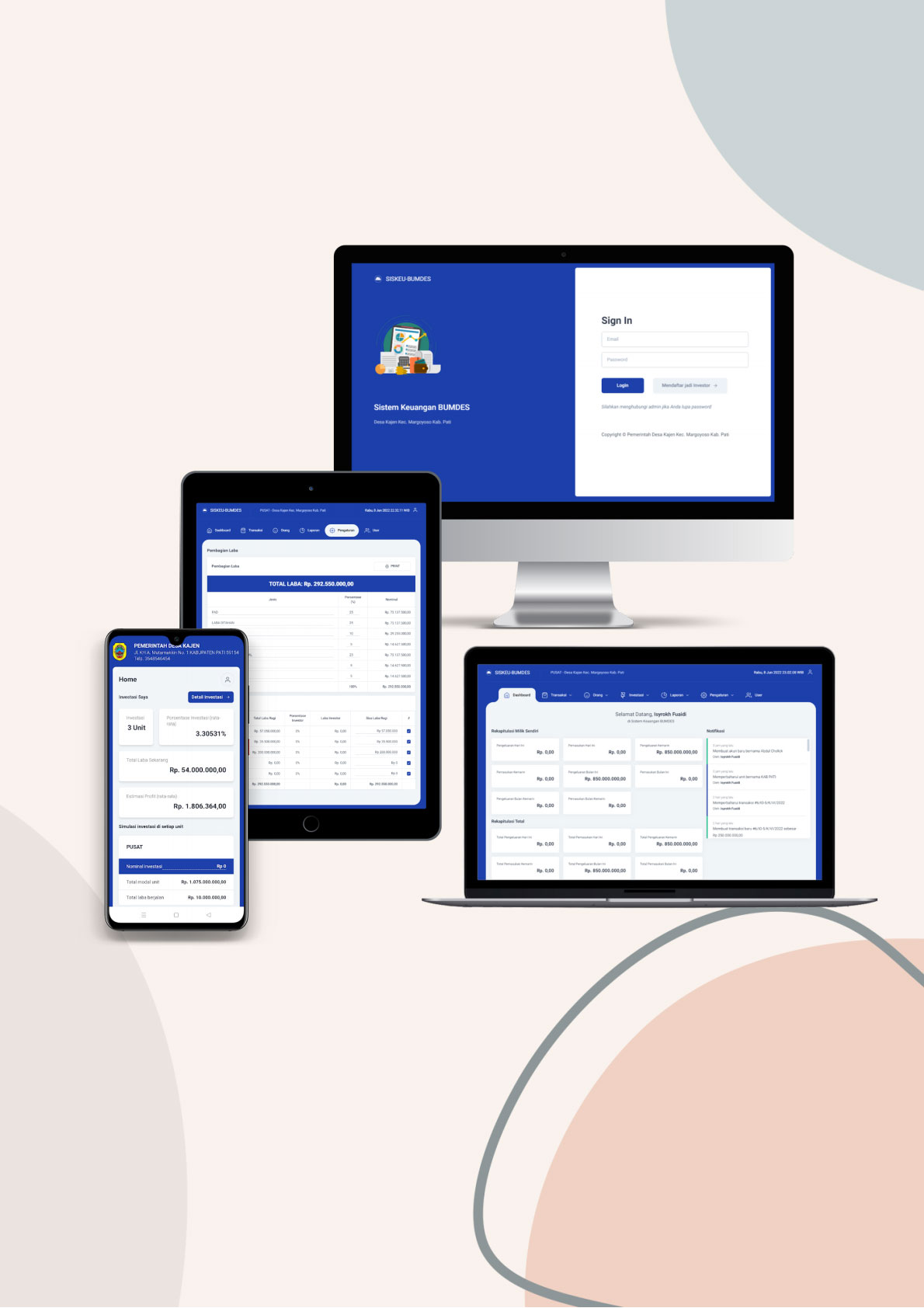

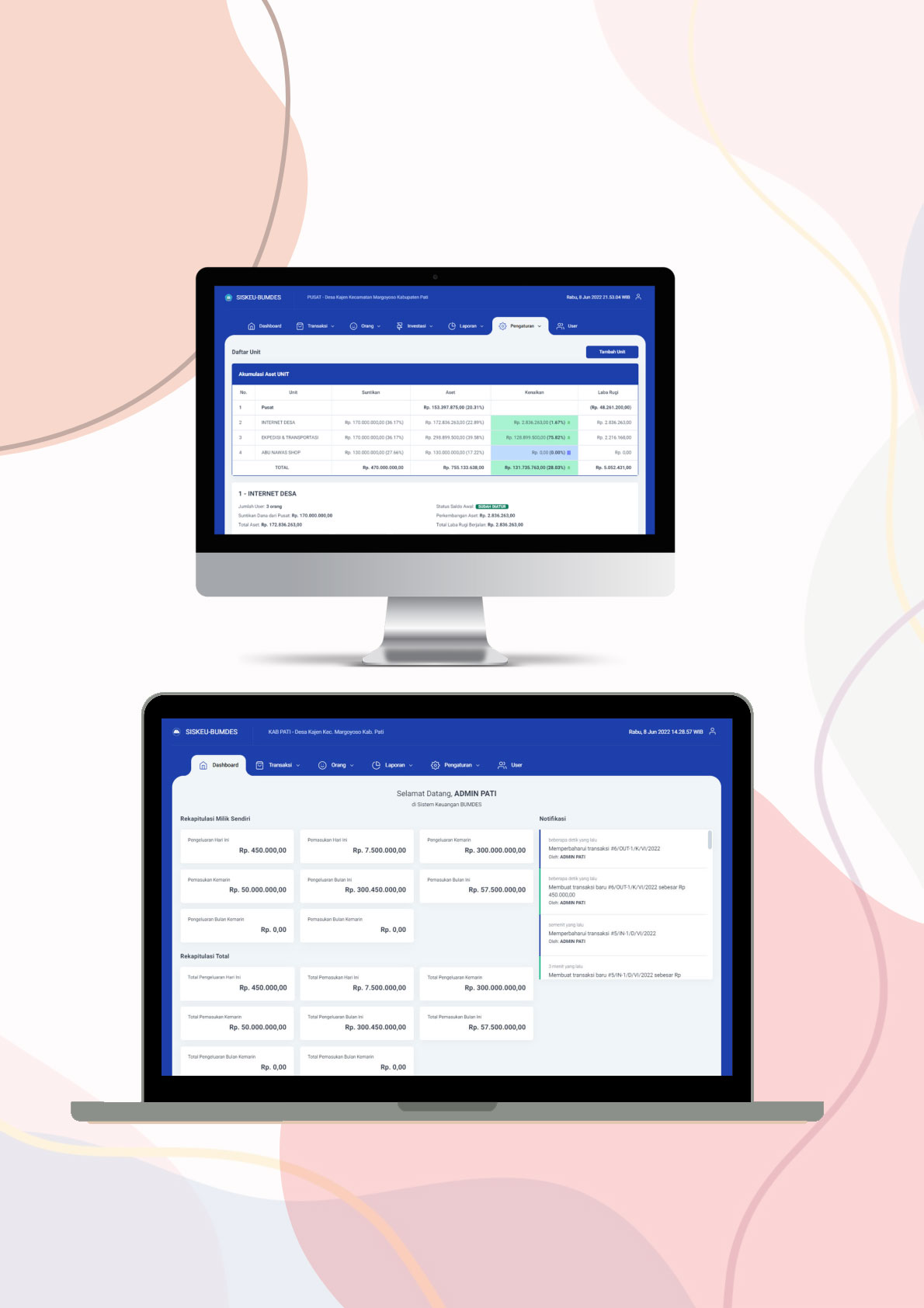

Permasalahan terkait tata kelola keuangan di BUM Desa ini membutuhkan adanya infrastruktur yang mendukung manajemen yang transparan, mudah dan cepat yaitu dengan menerapkan Siskeu BUMDes. Penerapan Siskeu BUMDes ini berguna pada sisi kinerja kelembagaan di mana semua pengelola dapat dengan mudah melakukan input keuangan sesuai jobdesk-nya secara cepat melalui gawai atau laptop. Bendahara tidak perlu lagi mencatat ulang laporan keuangan dari pengurus dan petugas di bawahnya karena setiap pencatatan yang dilakukan secara otomatis akan sinkron di laporan keuangan pusat. Begitu pula bagi ketua lembaga dapat mudah memantau arus keuangan dan perkembangan usaha dari lembaga dan unit-unit di bawahnya, semua akan mudah dan cepat terpantau karena entry data keuangan dilakukan secara online dan real time. Untuk keperluan transparansi, akses laporan keuangan juga dapat diberikan kepada pihak-pihak tertentu sesuai keperluan BUM Desa seperti kepada Kepala Desa, BPD, atau bahkan Dispermades. Dengan mudahnya akses laporan keuangan tersebut, maka ketersedian laporan keuangan sebenarnya tidak perlu menunggu satu semester atau satu tahun. Adanya cara entry data keuangan secara online maka laporan keuangan otomatis dapat terlaporkan setiap saat.

Badan Usaha Milik Desa (BUM Desa) adalah lembaga ekonomi di tingkat desa yang eksistensinya diakui oleh Undang-Undang (UU) khususnya UU Desa No. 6 Tahun 2014 tentang Desa, Peraturan Pemerintah (PP) No. 43 Tahun 2014 tentang Peraturan Pelaksanaan Undang-Undang No. 6 Tahun 2014 tentang Desa, dan PP No. 11 Tahun 2021 Tentang Badan Usaha Milik Desa. Fungsi BUM Desa adalah melakukan kegiatan ekonomi melalui pengelolaan usaha dan aset desa, meningkatkan produktivitas dan perekonomian, membuat jasa pelayanan dan usaha lainnya untuk mendorong sebesar-besarnya kesejahteraan masyarakat Desa. Sebaran lembaga BUM Desa di Kabupaten Pati juga menunjukkan tren yang cukup baik dari tahun ke tahun sehingga jumlahnya mencapai 401 BUM Desa.

Namun demikian, fungsi BUM Desa tersebut dalam perkembangannya belum dapat menunjukkan hasil yang maksimal. Dari total 401 BUM Desa, di tahun 2021 hanya terdapat 2 desa dengan klasifikasi Maju dan 2 desa Berkembang meliputi desa Pekalongan, Kajen, Bumimulyo dan Jontro. Dapat ditarik kesimpulan bahwa meski semua desa di Pati sudah memiliki BUM Desa tetapi prakteknya belum menunjukkan hasil yang maksimal dimana mayoritas desa di Pati masuk dalam klasifikasi Tumbuh dan Dasar.

Faktor kendala BUM Desa tidak dapat berjalan optimal ini terkait beberapa hal meliputi kompetensi SDM pengelola, kurangnya dukungan pemerintah desa dan daerah, dan tata kelola lembaga yang tidak profesional. Permasalahan serius yang ditemukan di hampir semua desa dan BUM Desa terjadi terkait penggunaan dana yang tidak transparan, tidak akuntabel, dan minimnya pengawasan publik. Persoalan lain terjadi pada SDM pengelola BUM Desa yang kesulitan dalam membangun sistem keuangan yang transparan tetapi sekaligus mudah diimplementasikan oleh masyarakat. Ini berdampak pada kelembagaan BUM Desa yang tidak dapat dijalankan secara profesional dan rentan terhadap penyalahgunaan dana. lembaga yang tidak profesional juga berdampak pula pada ketidakefisienan dan ketidakefektivan kinerja. Pada akhirnya, hal ini juga akan menyebabkan turunnya tingkat kepercayaan masyarakat terhadap eksistensi BUM Desa.

Oleh sebab itu, perlu adanya terobosan konkrit yang dapat mendorong profesionalitas tatakelola BUM Desa meliputi budaya manajemen yang transparan, pengelolaan keuangan yang akuntabel, kemudahan akses publik, dan kenyamanan implementasi sistem keuangan bagi para pengelola BUM Desa. Ini dapat dilakukan dengan menerapkan Sistem Keuangan Badan Usaha Milik Desa (Siskeu BUMDes) yang berfungsi sebagai sarana pencatatan keuangan online untuk BUM Desa.

Meski terdapat inovasi sejenis Siskeu BUMDes yaitu sistem keuangan standar yang dipakai secara umum maupun Siskeu BumDes yang diterapkan di Desa lain di Indonesia, beberapa keunggulan Siskeu BUMDes terletak pada hal berikut:

| Nama | : | ISYROKH FUAIDI |

| Alamat | : | JL. KH AHMAD MUTAMAKKIN, RT 02 RW 02, DESA KAJEN KECAMATAN MARGOYOSO KABUPATEN PATI |

| No. Telepon | : | 085326052244 |